美国CPI数据显示4月份通胀加速,远离美联储目标

- 美国消费者物价指数预计4月同比上涨3.7%,因能源价格持续高企。

- 核心CPI年率预计小幅上升至2.7%。

- 欧元/美元技术前景显示看涨态势,但缺乏动力。

美国劳工统计局(BLS)将于周二公布4月消费者物价指数(CPI)数据。预计报告将显示继3月大幅上涨后,消费者通胀再次显著攀升,主要受美国与伊朗持续冲突导致油价高企的推动。

预计月度CPI将上涨0.6%,继3月上涨0.9%之后,年率预计攀升至自2023年9月以来的最高水平3.7%,高于3月的3.3%。剔除波动较大的食品和能源价格的核心CPI预计月率和年率分别為0.4%和2.7%。

自2月28日中东冲突爆发至4月底,西德克萨斯中质原油(WTI)价格上涨超过50%。侭管5月第一周油价有所回调,但仍比美伊?争前高出约40%。

德意志银行的吉姆·里德(Jim Reid)在展望通胀数据时表示:「我们的经济学家预计总体通胀月率将上涨0.58%,较3月的0.9%有所放缓,但仍相对坚挺。」

里德补充道:「相比之下,核心指标预计将从0.2%加速至0.39%,表明即使能源相关影响减弱,潜在价格压力依然顽固。同比数据将从3.3%升至3.8%,核心则从2.6%升至2.8%。」

下期CPI数据报告预期

4月CPI数据将反映持续高企的油价对通胀的影响。由于这一点已被广泛预期,核心通胀数据将帮助市场判断能源成本上升是否已蔓延至更广泛的经济领域,推高其他商品和服务价格。

若月度核心CPI读数高于市场预期的0.4%,可能加剧对高通胀在经济中根深蒂固的担忧。反之,若低于分析师预测,则可能缓解对价格失控的担忧。但即便如此,投资者也难以鬆一口气,因為美伊危机尚未解决,霍尔木兹海峡缺乏海军活动仍对全球能源供应链构成重大风险。

明尼阿波利斯联邦储备银行行长尼尔·卡什卡里(Neel Kashkari)表示,海峡长期关闭带来的价格冲击可能危及通胀预期,需采取强有力的政策应对。同样,圣路易斯联储行长阿尔贝托·穆萨莱姆(Alberto Musalem)指出,通胀明显高于美联储目标,政策制定者需关注潜在通胀以及关税和油价冲击。

美国消费者物价指数报告如何影响欧元/美元?

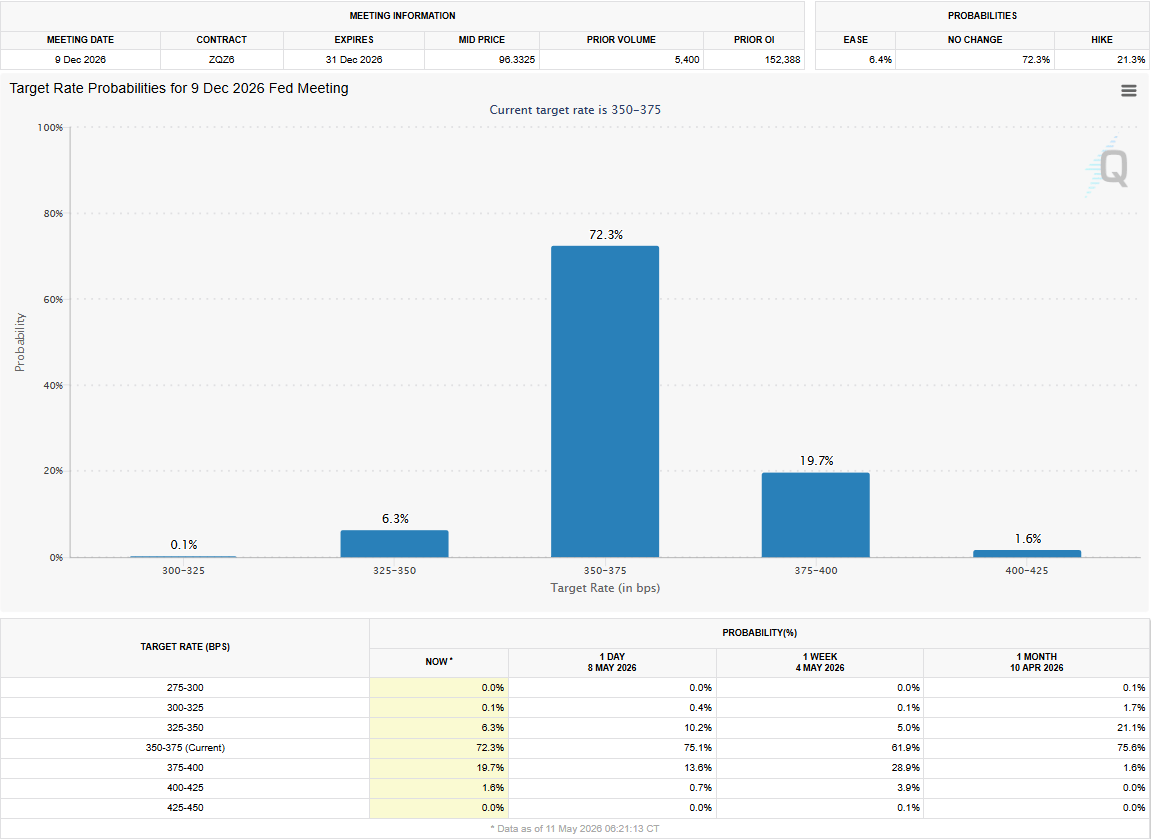

根据芝加哥商品交易所FedWatch工具,市场目前预计美联储年底将维持政策利率在3.5%-3.75%的概率约為73%,预计加息25个基点的概率约為20%。

4月核心CPI月率若强于预期,可能促使投资者倾向于年内加息。在此情形下,美元(USD)可能立即走强。

反之,核心CPI疲软可能对美元估值产生相反影响。但除非有迹象表明美伊冲突即将结束,否则美元的负面影响可能短暂。

大华银行集团(UOB Group)分析师Alvin Liew解释道:「若因中东冲突升级或延长导致能源价格大幅且持续上涨,投资者将高度警惕首次降息进一步推迟,甚至2026年下半年无法宽鬆的可能性。」

Liew进一步说明:「油价相关的更广泛价格溢出效应将显著複杂化通胀前景,增加年底预期降息推迟至2027年的风险。」

FXStreet欧洲时段首席分析师Eren Sengezer简要分享了欧元/美元的技术前景。

「欧元/美元近期技术前景显示看涨态势但缺乏力度。日缐图上的相对强弱指数(RSI)保持在50以上,但在测试60后回落,侭管上周收盘明显高于20日简单移动均缐(SMA),该货币对仍难以脱离该均缐。」

「上方首个阻力区位于1.1800-1.1820,此处汇聚了布林带上轨和2月至4月下跌趋势的61.8%斐波那契回撤位。若欧元/美元能稳定站上该区域,1.1900-1.1910(整数关口,78.6%斐波那契回撤位)将成為下一阻力,随后是1.2000(心理关口)。」

「下方来看,1.1730-1.1680区间(50%斐波那契回撤位、100日SMA、200日SMA)似已形成强支撑。若欧元/美元跌破该区间下限并将其转為阻力,技术卖盘可能发力。此时,1.1660(上升趋势缐)可视為临时支撑,之后关注1.1560(23.6%斐波那契回撤位)。」

美元常见问题(FAQ)

美元(USD)是美国的官方货币,也是许多其他国家的「事实上」货币,与当地纸币一起流通。根据 2022年的数据,美元是世界上交易量最大的货币,占全球外汇交易额的88%以上,平均每天交易6.6万亿美元。第二次世界大?后,美元取代英镑成為世界储备货币。在其历史上的大部分时间里,美元都是由黄金支撑的,直到1971年布雷顿森林协定(Bretton Woods Agreement)废除了金本位製。」

「影响美元价值的最重要的单一因素是货币政策,这是由美联储(Fed)决定的。美联储有两项任务:实现物价稳定(控製通胀)和促进充分就业。它实现这两个目标的主要工具是调整利率。当物价上涨过快,通货膨胀率高于美联储2%的目标时,美联储将加息,这有助于美元升值。当通货膨胀率低于2%或失业率过高时,美联储可能会降低利率,这将给美元带来压力。」

在极端情况下,美联储还可以印更多美元,实施量化宽松政策。量化宽松是美联储在陷入困境的金融体系中大幅增加信贷流动的过程。这是一种非标准的政策措施,用于信贷枯竭,因為银行不?相互放贷(出于对交易对手违约的担忧)。当仅仅降低利率不太可能达到必要的效果时,这是最后的手段。这是美联储在2008年金融危机期间对抗信贷紧缩的首选武器。它涉及到美联储印刷更多的美元,并用这些美元主要从金融机构购?美国政府债券。量化宽松通常会导致美元走软。」

量化紧缩(QT)是一个相反的过程,即美联储停止从金融机构购?债券,不再将其持有的到期债券的本金再投资于新的购?。这通常对美元有利。